4月1日起,增值稅稅率下調將正式實施。其中,制造業等行業現行16%的增值稅稅率降至13%,交通運輸業、建筑業等行業現行10%的稅率降至9%,保持6%一檔的稅率不變。

企業應納稅額有什么變化?

增值稅稅率下調,企業受益,但各企業減稅感受不同。不同企業受益程度將受到相應產品及服務市場中的供求曲線、企業家偏好等綜合因素影響。

“增值稅納稅對象分為兩種,即一般納稅人和小規模納稅人,計稅方法分別適用一般計稅方法和簡易計稅方法。對商家減稅的具體數值和幅度,可以比較應納稅額的前后變化做出評估。”河北金融學院講師臧建文稱。

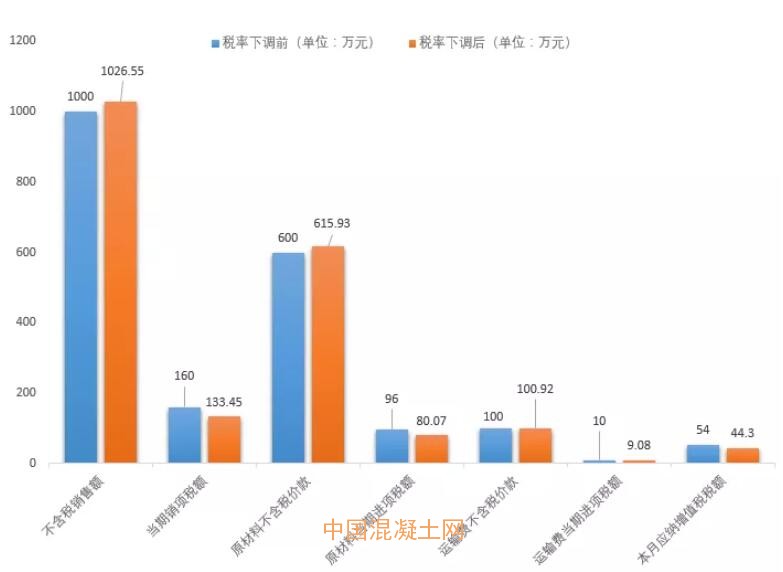

以一般納稅人為例,某公司本月銷售額(含稅價)1160萬元,支付原材料費用696萬元(假設全部用于了生產),支付運輸費用110萬元。

根據一般計稅方法,應納稅額等于當期銷項稅額減去當期進項稅額。其中,當期銷項稅額等于不含稅銷售額與稅率的乘積;當期進項稅額等于采購價款額與稅率的乘積。

當增值稅稅率分別為原來的16%和10%時,計算過程如下(單位:萬元)

不含稅銷售額=1160÷(1+16%)=1000

當期銷項稅額=1000×16%=160

原材料不含稅價款=696÷(1+16%)=600

原材料當期進項稅額=600×16%=96

運輸費不含稅價款=110÷(1+10%)=100

運輸費當期進項稅額=100×10%=10

本月應納增值稅稅額=160-96-10=54

當增值稅稅率分別下調為13%和9%時,根據同樣的計算方法(單位:萬元):

不含稅銷售額=1160÷(1+13%)=1026.55

當期銷項稅額=1026.55×13%=133.45

原材料不含稅價款=696÷(1+13%)=615.93

原材料當期進項稅額=615.93×13%=80.07

運輸費不含稅價款=110÷(1+9%)=100.92

運輸費當期進項稅額=100.92×9%=9.08

本月應納增值稅稅額=133.45-80.07-9.08=44.30

如下圖1和表1:

圖 1

表1

即,在假定含稅銷售收入、采購及生產成本不變的情況下,增值稅稅率由16%降低至13%,企業可以少繳納增值稅金額為9.7萬元,減少應納稅額比例為17.96%,同期利潤增加9.7萬元,增長比例為3.2%。與此同時,銷售利潤率及成本利潤率將分別上漲0.17%及0.34%。

此外,隨著應納增值稅額度的降低,以增值稅作為稅基的城市建設維護稅、教育費及地方教育費等附加稅費,也將減少。以增值稅為計稅基礎的附加稅費,見表2。

表2

“當然,受制于上述含稅收入及成本不變的假設條件,在現實復雜狀況下,增值稅稅率的持續下降,市場主體的受益程度并不相同,也就是說,企業及消費者所領取的‘減稅紅包’額度并不一致”,臧建文表示。

稅率下調,這個誤區要注意!

由于政府工作報告中將制造業等行業現行16%的稅率降至13%,將交通運輸業、建筑業等行業現行10%的稅率降至9%,有人就誤以為,除了制造業、交通運輸業、建筑業之外,其他行業比如房地產等維持原稅率不變。

這種說法是錯誤的,此次降低稅率的范圍并不限于上述提到的制造業、交通運輸業、建筑業。納稅人發生增值稅應稅銷售行為或者進口貨物,原適用16%和10%稅率的,稅率分別調整為13%、9%。

也就是說不僅是制造業,所有16%稅率的行業,稅率均調整為13%。不僅是交通運輸業、建筑業,所有原適用10%稅率的行業,稅率均調整為9%。

增值稅稅率調整,增值稅發票怎么開?

增值稅稅率調整后,納稅義務發生時間決定業務的適用稅率,影響發票開具的稅率及銷項稅額的計算。

要注意以下幾點:

01、以納稅義務發生時間判斷適用稅率

從4月1日起調整稅率是按納稅義務發生時間來判斷。凡是納稅義務發生時間在3月31日(含)之前的,一律適用原來16%、10%的稅率納稅,按照原稅率開具發票;相反,凡是納稅義務發生時間在4月1日(含)之后的,則適用調整后13%、9%的新稅率納稅,按照新稅率開具發票。

適用什么稅率,應該根據納稅義務發生時間來判斷,具體來說,納稅人應區分不同的銷售結算方式來判定:

1)納稅人采取直接收款方式銷售貨物,不論貨物是否發出,在3月31日(含)之前收到銷售款或者取得索取銷售款憑據的,此時納稅義務已經發生,按照原適用稅率開具發票;在4月1日(含)之后收到銷售款或者取得索取銷售款憑據的,按照調整以后的稅率開具發票。

2)納稅人采取賒銷和分期收款方式銷售貨物,書面合同約定的收款日期在3月31日(含)之前的,此時納稅義務已經發生,按照原適用稅率開具發票;書面合同約定的收款日期在4月1日(含)之后的,按照調整以后的稅率開具發票。

3)納稅人采取賒銷和分期收款方式銷售貨物,無書面合同或者書面合同沒有約定收款日期,貨物在3月31日(含)之前發出的,此時納稅義務已經發生,按照原適用稅率開具發票;貨物在4月1日(含)之后發出的,按照調整以后的稅率開具發票。

4)納稅人采取預收貨款方式銷售貨物,在3月31日(含)前發出貨物的,此時納稅義務已經發生,按照原適用稅率開具發票;在4月1日(含)后發出貨物的,按照調整以后的稅率開具發票。

5)納稅人生產銷售生產工期超過12個月的大型機械設備、船舶、飛機等貨物,收到預收款或者書面合同約定的收款日期在3月31日(含)之前的,此時納稅義務已經發生,按照原適用稅率開具發票;收到預收款或者書面合同約定的收款日期在4月1日(含)之后的,按照調整以后的稅率開具發票。

6)納稅人提供加工、修理修配勞務,在3月31日(含)之前收到銷售款或者取得索取銷售款憑據的,此時納稅義務已經發生,按照原適用稅率開具發票;在4月1日(含)之后收到銷售款或者取得索取銷售款憑據的,按照調整以后的稅率開具發票。

7)納稅人提供應稅服務,在3月31日(含)之前收到銷售款或者取得索取銷售款憑據的,此時納稅義務已經發生,按照原適用稅率開具發票;在4月1日(含)之后收到銷售款或者取得索取銷售款憑據的,按照調整以后的稅率開具發票。

8)納稅人采用預收款方式提供租賃服務的,在3月31日(含)之前收到預收款的,此時納稅義務已經發生,按照原適用稅率開具發票;在4月1日(含)之后收到預收款的,按照調整以后的稅率開具發票。

02、跨期開票要注意這些情形

1)發生銷售折讓、中止、退回等情形,需要開具紅字發票的,應按照原適用稅率開具紅字發票。

2)開票有誤需要重新開具的,先按照原適用稅率開具紅字發票后,再重新按原適用稅率開具正確的發票。

3)原則上是以發票開具日期來確定發票上開具的稅率及銷項稅額,納稅義務發生時間在3月31日(含)之前,由于種種原因未開具發票的:

如果稅率調整前已經做了“未開發票收入”的納稅申報,只是沒有開具發票的,則在新稅率實施之日以后開具發票時,對于已申報的無票收入部分對應的業務仍可按原稅率開具(發票上開具的稅率及銷項稅額);

如果因種種原因非要按原稅率開具發票,但在稅率調整之日以前,相應的銷售額又沒有作“未開具發票收入”申報納稅的,則等于是延期繳納了稅款,在以原稅率開具發票后,該部分增值稅需要加收滯納金。

4月1日(含)以后,增值稅發票稅控開票軟件稅率欄次默認顯示調整后稅率,一般納稅人發生上述跨期銷售行為,可以手工選擇原適用稅率開具增值稅發票。

03、4月1日前不必將所有發票認證完

有人認為,4月1日之前必須把發票認證了,4月1日(含)以后只能以13%、9%的稅率認證抵扣。這種想法是錯誤的。

發票認證(勾選)期限是有明確規定的,目前是發票開具之日起360天,只要不過期就可以。按照增值稅暫行條例及實施細則的規定,納稅人取得的增值稅扣稅憑證,符合政策規定,且在認證(勾選)有效期,可以認證抵扣進項稅額,不會因為稅率的調整而發生變化。

而且進項稅額抵扣一般是憑增值稅專用發票(含稅控機動車統一發票)上注明的稅額來抵扣。納稅人不用擔心4月1日(含)之后取得的此前開具的16%、10%稅率的發票能否按原稅率抵扣的問題。

只要是正確開具的發票,其票面稅率是16%、10%,購買方就按發票上注明的16%、10%稅率抵扣,不會因為4月1日(含)以后取得就按13%、9%的稅率抵扣。

最后給大家送上最新增值稅稅率表,以備不時之需!